Das Erbbaurecht

Gutachten zur Ermittlung des Verkehrswertes eines Erbbaurechtes entsprechen i.d.R. dem normalen Verkehrswert

(Gutachten „Normalfall“) minus dem Bodenwert. Vorausgesetzt ist allerdings, dass es sich um einen marktüblichen und angemessenen Erbbauzins handelt, der für die „Miete“ des Bodens gezahlt wird.

Weicht dieser Erbbauzins vom normalen Erbbauzins, z.B. 3% des Boden(richt)wertes, nach oben oder unten ab, so ergibt sich ein positiver oder negativer Betrag, der dem Wert des Erbbaurechtes hinzu zu rechnen ist.

Liegt der tatsächlich gezahlte Erbbauzins (in- oder exclusiv des Anteils der enthaltenen Erschließungsanlagen) unter einer marktüblichen Verzinsung des Bodens, so ergibt sich ein positiver Bodenwertanteil für das Erbbaurecht und eine Wertminderung für das mit dem Erbbaurecht belastete Grundstück.

Dies ist dadurch zu erklären, dass der Boden im Vergleich zu einem angemessenen Kapitalzins "günstiger" genutzt wird und damit ein positiver Wert für den Erbbauberechtigten vorhanden ist. Sie nutzen das Grundstück zu -für Sie- günstigeren Bedingungen.

Liegt dagegen der tatsächliche Erbbauzins über einer angemessenen Verzinsung des Bodens, so ergibt sich ein negativer Bodenwertanteil für das Erbbaurecht, da für die Miete des Bodens ein höherer als der übliche Kapitalzins zu zahlen ist. Sie nutzen das Grundstück zu -für Sie- ungünstigen Bedingungen.

Ein Beispiel aus der Praxis

Für das grundbuchlich gesicherte Erbbaurecht wird derzeit ein Erbbauzins von sehr günstigen 116 EUR/Jahr gezahlt, der sich aus dem damaligen Erbbaurechtsvertrag ergibt.

Der Bodenwert zum Wertermittlungsstichtag beträgt -sagen wir mal- 100.000 EUR

Verzinst man diesen Bodenwert mit einem Kapitalzins von 3,5%, so ergibt sich ein angemessener jährlicher Erbbauzins von 3.500 EUR, was sich um das 30-fache! von der tatsächlichen Zahlung (116 EUR) unterscheidet. Die Einsparung beträgt jährlich rd. 3.384 EUR.

Kapitalisiert man nun den Wertvorteil über die Restlaufzeit des Vertrages von 34 Jahren, so ergibt sich ein Kapitalwert zum Wertermittlungsstichtag zu rund 66.000 EUR. Dieser Betrag ist dem Wert des Erbbaurechtes zuzuschlagen, um die noch 34 Jahre währenden Vorteile zu kompensieren.

Eine solche Untersuchung ist vom Sachverständigen außerhalb von GEOWert durchzuführen und die Begründung ist ins Gutachten einzuarbeiten. Für die erforderlichen Berechnungen der Kapitalisierung stellt Ihnen GEOWert einen eigenen Rechner zur Verfügung.

Hierüber ist das abgezinste Kapital der günstigen oder ungünstigen Erbbauzinsen zu berechnen und auszugeben.

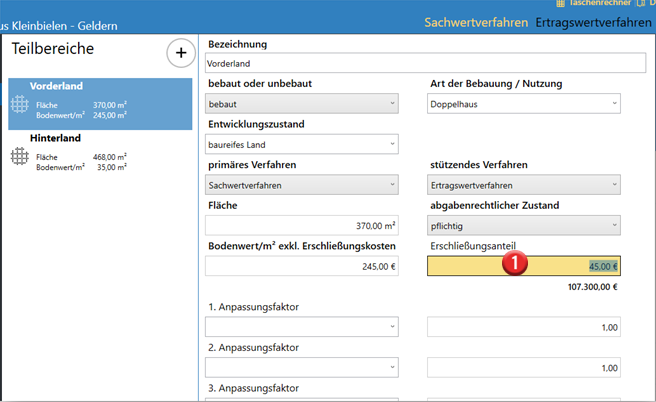

Erschließungskostenanteil

Je nach den tatsächlichen Gegebenheiten sind beim Bodenwert die vom Erschließungskosten

Restlaufzeit des Erbbaurechtes

Je nach den im Erbbauvertrag festgelegten Entschädigungsregelungen bezüglich der aufstehenden Bausubstanz (z.B. Zahlung des Verkehrswertes oder Heimfall, …) sind diese Gegebenheiten durch entsprechend begründete Zu- oder Abschläge zu berücksichtigen.

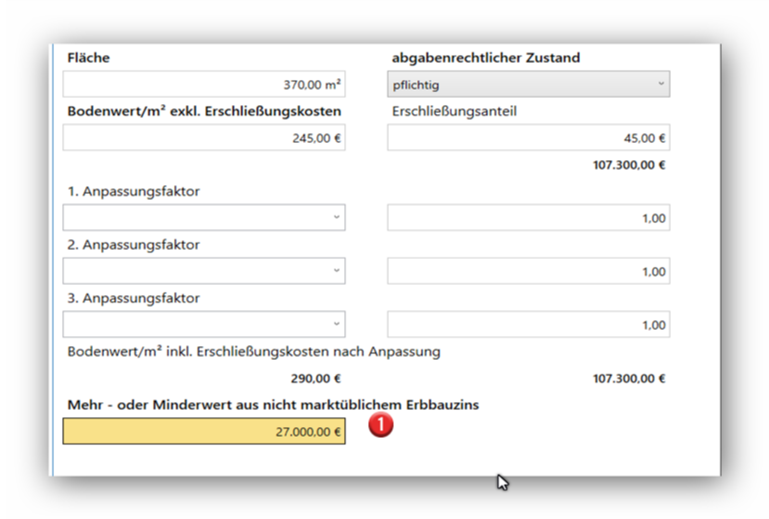

Mehr- oder Minderwert aus nicht marktüblichem Erbbauzins

Der von Ihnen ermittelte Mehr- oder Minderwert aus nicht marktüblichem Erbbauzins ist in